تصل الفائدة المفتوحة لعقود الإيثريوم الآجلة إلى أعلى مستوياتها على الإطلاق – هل بدأ الارتفاع الصعودي لـ ETH؟

ارتفعت عملة إيثريوم (ETH) بنسبة 15٪ في الفترة من 20 إلى 27 نوفمبر، لتقترب من مستوى 3500 دولار للمرة الأولى منذ أربعة أشهر. تزامن هذا الارتفاع مع ارتفاع قياسي في سعر الفائدة المفتوحة للعقود الآجلة للإيثريوم، مما أثار تساؤلات بين المتداولين حول ما إذا كانت الرافعة المالية المرتفعة تشير إلى معنويات صعودية مفرطة.

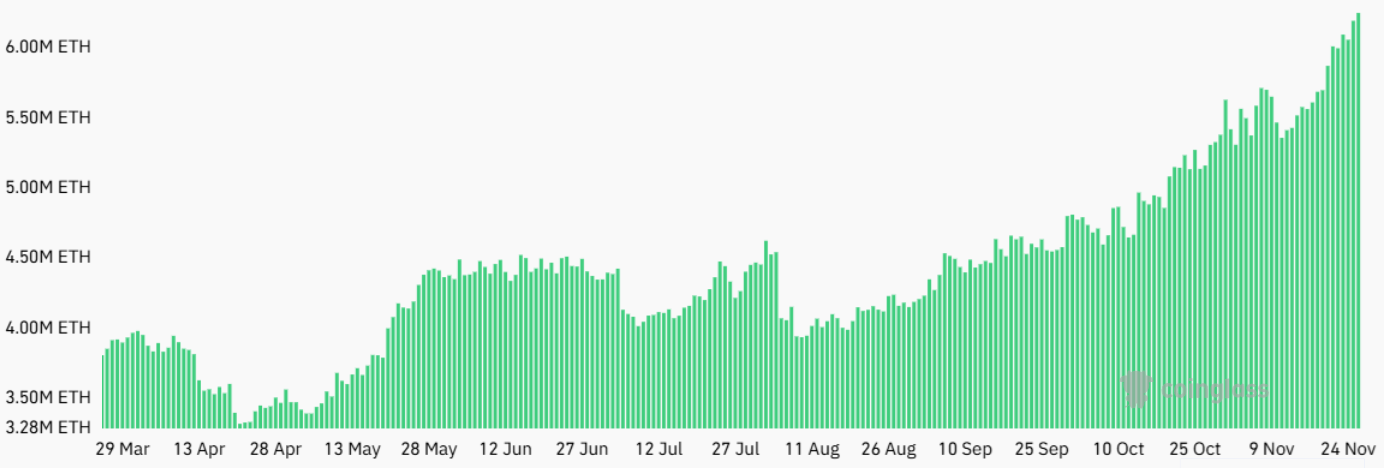

العقود الآجلة للأثير تجمع الفائدة المفتوحة، ETH. المصدر: كوين جلاس

ارتفع إجمالي الفائدة المفتوحة في العقود الآجلة للإيثريوم بنسبة 23٪ في الثلاثين يومًا التي سبقت 27 نوفمبر، ليصل إلى 22 مليار دولار. للسياق، قبل ثلاثة أشهر، في 27 أغسطس، بلغت الفائدة المفتوحة لعقود بيتكوين (BTC) الآجلة 31.2 مليار دولار. بالإضافة إلى ذلك، عندما تم تداول إيثريوم بأكثر من 4000 دولار في 13 مايو، بلغت الفائدة المفتوحة للعقود الآجلة للإيثريوم 14 مليار دولار.

تهيمن على هذا السوق شركات Binance وBybit وOKX، والتي تمثل مجتمعة 60٪ من الطلب على العقود الآجلة لـ ETH. ومع ذلك، تعمل بورصة شيكاغو التجارية (CME) على زيادة بصمتها بشكل مطرد. والجدير بالذكر أن بورصة شيكاغو التجارية تمتلك الآن 2.5 مليار دولار أمريكي من عقود إيثريوم الآجلة ذات الفائدة المفتوحة، مما يشير إلى تزايد المشاركة المؤسسية – وهو تطور غالبًا ما يُنظر إليه على أنه سمة مميزة لنضج السوق.

إن الطلب المرتفع على الرافعة المالية، سواء من المستثمرين من المؤسسات أو الأفراد، لا يشير بطبيعته إلى معنويات صعودية. تعمل أسواق المشتقات المالية على تحقيق التوازن بين المشترين والبائعين، وتخلق فرصًا للاستراتيجيات التي تستفيد من سيناريوهات مختلفة، بما في ذلك انخفاض الأسعار.

على سبيل المثال، تتضمن استراتيجية النقد والحمل شراء إيثريوم في السوق الفورية (أو الهامش) مع بيع نفس المبلغ الافتراضي في العقود الآجلة لإيثريوم في نفس الوقت. وبالمثل، يمكن للمتداولين استغلال فروق الأسعار عن طريق بيع العقود طويلة الأجل، مثل تلك التي تنتهي في مارس 2025، مع شراء العقود القريبة الأجل مثل ديسمبر 2024. ولا تعكس هذه الاستراتيجيات المشاعر الصعودية ولكنها تزيد بشكل كبير من الطلب على الرافعة المالية للإيثريوم.

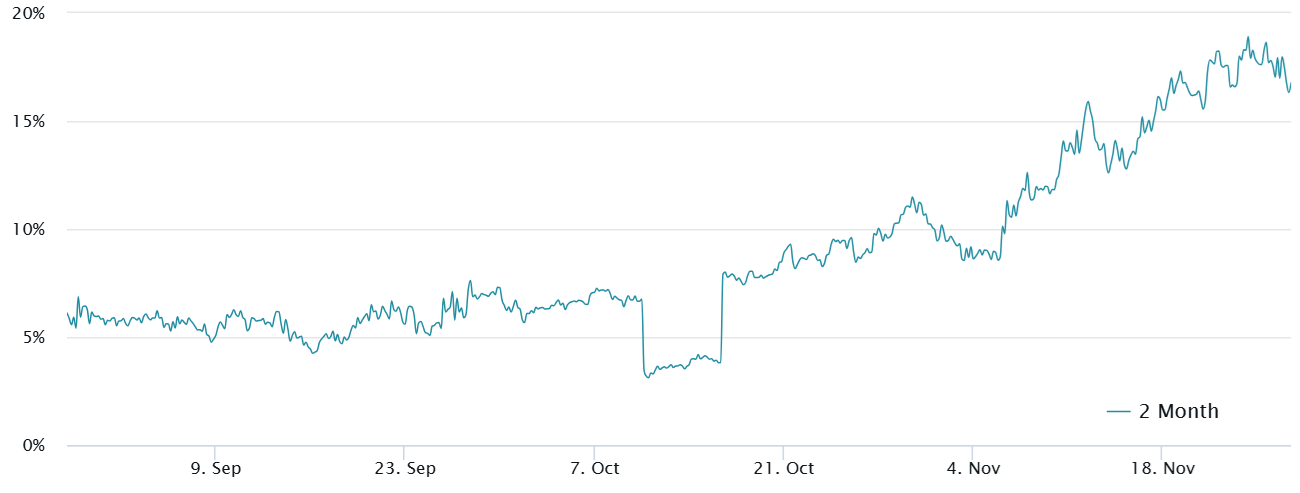

قسط سنوي للعقود الآجلة للأثير لمدة شهرين. المصدر: Laevitas.ch

تجاوزت القسط السنوي (المعدل الأساسي) لعقود إيثريوم الآجلة لمدة شهرين الحد المحايد البالغ 10٪ في 6 نوفمبر وحافظت على نسبة قوية تبلغ 17٪ خلال الأسبوع الماضي. يتيح هذا المعدل للمتداولين الحصول على عائد ثابت مع التحوط الكامل لمخاطرهم من خلال استراتيجية النقد والحمل. ومع ذلك، فمن الجدير بالملاحظة أن بعض المشاركين في السوق يقبلون تكلفة قدرها 17٪ للحفاظ على مراكز الشراء الطويلة ذات الرافعة المالية، مما يشير إلى درجة معتدلة من الاتجاه الصعودي.

قد ترتفع عمليات تصفية ETH بسبب مستثمري التجزئة

غالبًا ما ينبع الخطر الأكبر في بيئة ذات رافعة مالية عالية من تجار التجزئة، المعروفين بالعامية باسم “degens”، الذين يستخدمون في كثير من الأحيان رافعة مالية تصل إلى 20x. في مثل هذه الحالات، يمكن أن يؤدي انخفاض السعر اليومي القياسي بنسبة 5٪ إلى مسح وديعة الهامش بالكامل، مما يؤدي إلى عمليات التصفية. في الفترة ما بين 23 و26 نوفمبر، تمت تصفية 163 مليون دولار أمريكي من مراكز العقود الآجلة طويلة الأجل لإيثريوم بالقوة.

لقياس مدى صحة مراكز العقود الآجلة للبيع بالتجزئة في إيثريوم، تعمل العقود الدائمة كمؤشر رئيسي. على عكس العقود الشهرية، تعكس العقود الدائمة السعر الفوري لـ ETH بشكل وثيق. وهي تستخدم معدل تمويل متغير – يتراوح عادة بين 0.5٪ و 2.1٪ شهريا – لتحقيق التوازن بين الرافعة المالية بين صفقات الشراء والبيع.

متعلق ب: لا يزال المتداولون يستخدمون “العملات البديلة الساخنة” على الرغم من انسحاب البيتكوين: Santiment

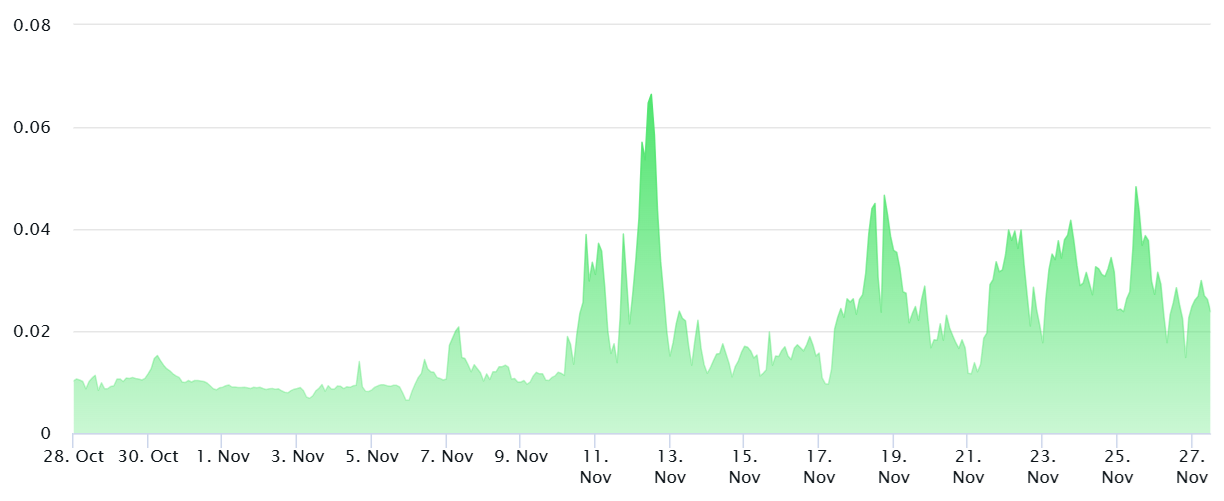

ETH معدل التمويل الآجل الدائم لمدة 8 ساعات. المصدر: Laevitas.ch

حاليًا، يقع معدل تمويل العقود الآجلة الدائمة لـ ETH بالقرب من العتبة المحايدة عند 2.1٪ شهريًا. وعلى الرغم من الارتفاع لفترة وجيزة فوق 4% في 25 نوفمبر، إلا أنه لم يكن مستدامًا. يشير هذا إلى أن طلب التجزئة على صفقات الشراء ذات الرافعة المالية لا يزال ضعيفًا، حتى مع زيادة سعر ETH أسبوعيًا بنسبة 15٪.

تعزز هذه الديناميكيات الحجة القائلة بأن الارتفاع في الاهتمام المفتوح بالإيثريوم يعكس استراتيجيات مؤسسية – مثل التحوط أو المراكز المحايدة – بدلاً من المشاعر الصعودية الصريحة.

هذه المقالة هي لأغراض المعلومات العامة وليس المقصود منها ولا ينبغي أن تؤخذ على أنها نصيحة قانونية أو استثمارية. الآراء والأفكار والآراء الواردة هنا هي آراء المؤلف وحده ولا تعكس بالضرورة أو تمثل وجهات نظر وآراء Cointelegraph.